《基于事項(xiàng)法的會計(jì)信息系統(tǒng)構(gòu)建及其專家系統(tǒng)探討(1)》由會員分享�����,可在線閱讀��,更多相關(guān)《基于事項(xiàng)法的會計(jì)信息系統(tǒng)構(gòu)建及其專家系統(tǒng)探討(1)(2頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索��。

1��、基于事項(xiàng)法的會計(jì)信息系統(tǒng)構(gòu)建及其專家系統(tǒng)探討(1)

一���、事項(xiàng)會計(jì)的產(chǎn)生及其特征 1969年美國會計(jì)學(xué)家喬治 H 索特教授發(fā)表論文《基本會計(jì)理論中的事項(xiàng)法》����,正式提出“事項(xiàng)會計(jì)”思想。 索特認(rèn)為���,現(xiàn)行財(cái)務(wù)會計(jì)使用的是價(jià)值法�,其目的在于確認(rèn)資本的最佳收 ... 一�����、事項(xiàng)會計(jì)的產(chǎn)生及其特征 1969年美國會計(jì)學(xué)家喬治 H 索特教授發(fā)表論文《基本會計(jì)理論中的事項(xiàng)法》���,正式提出“事項(xiàng)會計(jì)”思想�����。 索特認(rèn)為����,現(xiàn)行財(cái)務(wù)會計(jì)使用的是價(jià)值法����,其目的在于確認(rèn)資本的最佳收益���,需要按照會計(jì)人員主觀判斷,以貨幣為計(jì)量單位�����,對發(fā)生的經(jīng)濟(jì)業(yè)務(wù)(原始數(shù)據(jù))進(jìn)行一系列的確

2�����、認(rèn)��、計(jì)量�、分類和匯總���。而事項(xiàng)會計(jì)(事項(xiàng)法)則要求會計(jì)人員盡可能提供“原汁原味”的�����、全面而且原始的事項(xiàng)信息�����,由使用者根據(jù)自己需要各取所需����。 事項(xiàng)法具有以下兩個主要特征:第一�,強(qiáng)調(diào)事項(xiàng)本身,提供事項(xiàng)多維度的原始數(shù)據(jù)���。這里的事項(xiàng)是一個廣義的概念�,包括已發(fā)生和潛在的交易活動�����;企業(yè)與其顧客�����、供應(yīng)商���、分銷商等外部主體之間的交易以及企業(yè)內(nèi)部的經(jīng)濟(jì)活動�����。傳統(tǒng)會計(jì)只采集加工經(jīng)濟(jì)事件的一個子集——價(jià)值子集�,即只從價(jià)值維度看問題。而不考慮作為源頭的交易和業(yè)務(wù)��。事項(xiàng)法的目標(biāo)則在于為各種可能的決策模型提供相關(guān)的經(jīng)濟(jì)事件的信息�,力求對經(jīng)濟(jì)活動進(jìn)行完整的重現(xiàn),對事項(xiàng)本身進(jìn)行立體的以及多維度的描述�。第二,提供非綜合的事項(xiàng)信

3���、息��,實(shí)現(xiàn)信息的顧客化生產(chǎn)����。傳統(tǒng)會計(jì)假設(shè)信息使用者的需求是確知和具體的�,會計(jì)系統(tǒng)可以為使用者的決策模型提供最佳的輸入值。但會計(jì)信息用途廣泛���,非會計(jì)人員所能完全預(yù)見;且信息的使用呈個性化特征�����,因個人的期望值�����、偏好、決策模型和 心理特征等不同而有所不同���。這就要求從使用者角度出發(fā)�,以容易理解的方式提供信息���,以減少接受信息的時(shí)間和誤解的風(fēng)險(xiǎn)�����。事項(xiàng)會計(jì)認(rèn)為非綜合信息對使用者更為有用(Sorter�����,1969)�,因此�����,要盡量減少數(shù)據(jù)的匯總程度��,而讓會計(jì)信息使用者根據(jù)自己的需求加工生產(chǎn)適用的信息�����。借助先進(jìn)的計(jì)算機(jī)技術(shù),會計(jì)系統(tǒng)可以為信息使用者開辟多個信息頻道�,分別提供不同事項(xiàng)、不同維度的信息�。同時(shí),信息使用者也

4����、可以自己選擇原始數(shù)據(jù),自行加工處理��,實(shí)現(xiàn)會計(jì)信息的顧客化生產(chǎn)���。 二�、基于事項(xiàng)法的會計(jì)信息系統(tǒng)構(gòu)建 在原始數(shù)據(jù)的采集范圍上�����,筆者贊同事項(xiàng)會計(jì)理論學(xué)派的思想��,即強(qiáng)調(diào)將經(jīng)濟(jì)事項(xiàng)如實(shí)地“攝錄”下來�����,使會計(jì)信息內(nèi)容在空間上不斷擴(kuò)展���、在時(shí)間上不斷延伸���,在運(yùn)動形態(tài)和方式上實(shí)現(xiàn)多樣化、豐富化����,從而避免現(xiàn)行財(cái)務(wù)會計(jì)主觀地僅僅采集加工經(jīng)濟(jì)事件的價(jià)值子集而遺漏信息使用者真正需要的一些非貨幣會計(jì)信息的不足。但是在提供信息的方式上����,該理論學(xué)派并沒有考慮如何滿足財(cái)務(wù)信息的通用性、可比性需求����,對基于事項(xiàng)法構(gòu)建的會計(jì)報(bào)告形式也無明確的論證。而目前通用財(cái)務(wù)報(bào)告仍然具有經(jīng)濟(jì)�、規(guī)范,可比性強(qiáng)的優(yōu)點(diǎn)�,基本滿足了信息使用者的共同需求

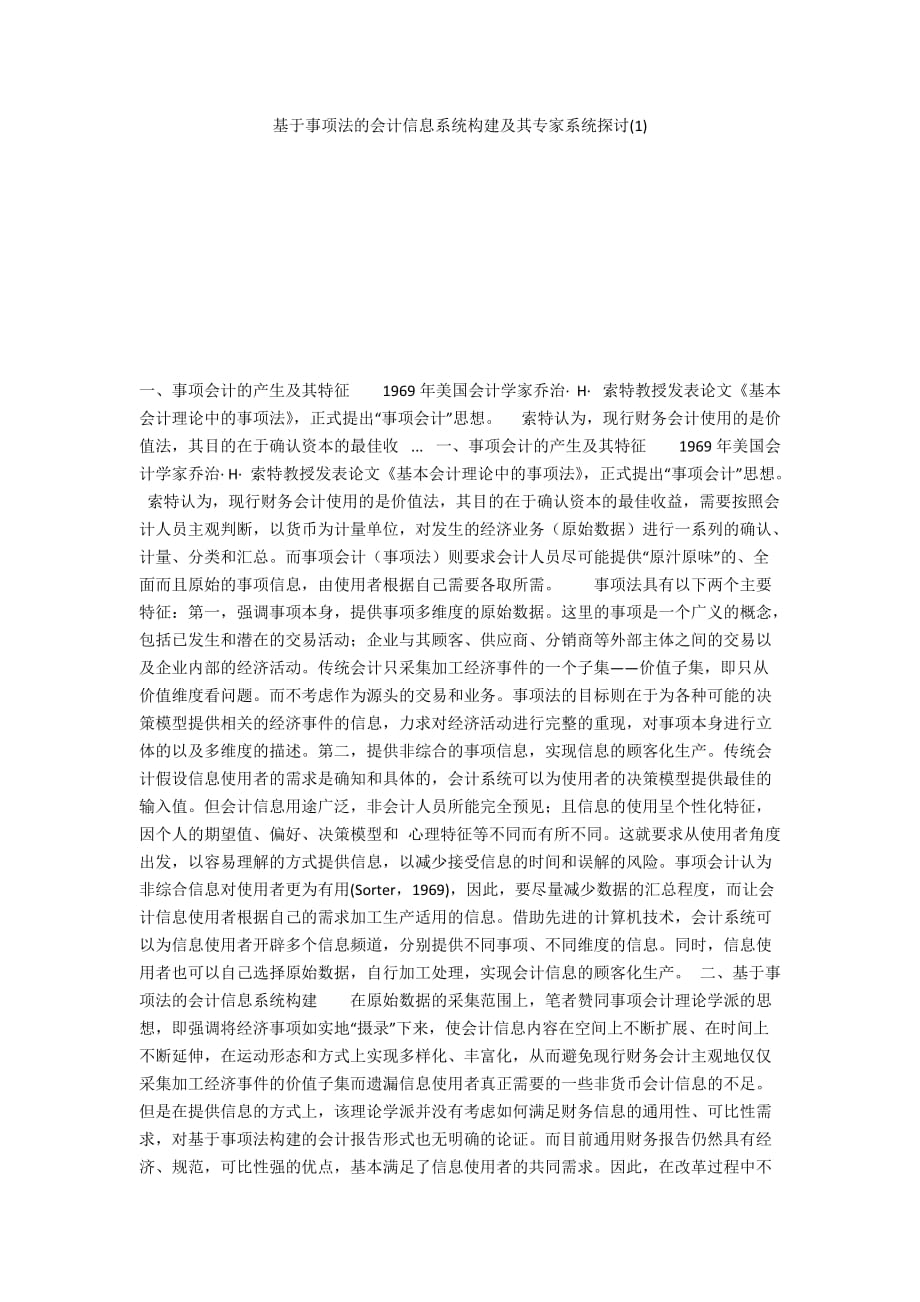

5、���。因此�,在改革過程中不能過于急進(jìn),在強(qiáng)調(diào)信息使用者的個性化需求的同時(shí)���,也不能忽略通用性的滿足�����?�! 』谶@種思想���,結(jié)合以計(jì)算機(jī)為核心的網(wǎng)絡(luò)通訊技術(shù),不難克服傳統(tǒng)會計(jì)一些固有的不足�,并對現(xiàn)有的會計(jì)信息系統(tǒng)進(jìn)行重構(gòu),即建立基于事項(xiàng)法的會計(jì)信息系統(tǒng)?����,F(xiàn)代信息技術(shù)為非貨幣信息的采集���、存儲����、傳輸�,以及明細(xì)信息的輸出提供了可能,使得建立在事項(xiàng)法思想下的會計(jì)信息系統(tǒng)不僅能夠?qū)?jīng)濟(jì)活動進(jìn)行平面的����、二維的、靜態(tài)的抽象和概括�����,還能進(jìn)行立體的���、多維的���、動態(tài)的敘述和描繪;不僅能夠產(chǎn)生通用財(cái)務(wù)報(bào)表視圖輸出�����,還可以根據(jù)用戶的需要自定義生成各種視圖輸出���。事項(xiàng)會計(jì)正是通過這種方式�����,最大限度地滿足會計(jì)信息對信息使用者“決策有用”

6����、的目標(biāo)。其框架結(jié)構(gòu)如圖1所示: 從上圖可見, 基于事項(xiàng)法的會計(jì)信息系統(tǒng)框架結(jié)構(gòu)主要包括三大部分���,即事項(xiàng)庫����、專家系統(tǒng)和目的庫�。其基本要求是三者各自獨(dú)立,并獨(dú)立于程序�。數(shù)據(jù)是參數(shù),隨會計(jì)期而變化�����;方法是手段�,相對穩(wěn)定;參數(shù)與手段結(jié)合�,就可加工產(chǎn)生新的目的數(shù)據(jù),從而大大提高系統(tǒng)的擬合度�,增強(qiáng)應(yīng)用的通用性?����! ∈马?xiàng)庫是實(shí)時(shí)動態(tài)的,是企業(yè)業(yè)務(wù)活動中業(yè)務(wù)事項(xiàng)的所有數(shù)據(jù)�,包括財(cái)務(wù)信息和非財(cái)務(wù)信息。從業(yè)務(wù)事項(xiàng)到事項(xiàng)庫的轉(zhuǎn)換過程中����,采取了對業(yè)務(wù)過程建立REA概念模型的分析方法���,因此����,構(gòu)建事項(xiàng)庫的第一步就是要識別資源�、事項(xiàng)、參與者和地點(diǎn)的相關(guān)特征和屬性�,比如,事項(xiàng)發(fā)生的順序���、事項(xiàng)發(fā)生前的授權(quán)���、事項(xiàng)的類別、資源的

7���、量�����、參與者的情況等等�����;確定資源�、事項(xiàng)、參與者和地點(diǎn)之間的聯(lián)系�。按照實(shí)際情況,可以得到基數(shù)比約束和參與約束構(gòu)成的聯(lián)系的語義約束�����,而后進(jìn)行的鍵屬性的確定及關(guān)系模式的規(guī)范化(關(guān)系模式的合理分解)�。其原理與一般的數(shù)據(jù)庫的邏輯設(shè)計(jì)相同。專家系統(tǒng)中存放著相對穩(wěn)定的會計(jì)信息處理方法�����,如機(jī)器學(xué)習(xí)���、模型庫�����、方法庫和知識庫等���。模型庫主要包括各種核算及管理決策模型�����;方法庫包含各種或選的計(jì)量�、估價(jià)及表達(dá)方法�;知識庫存放各種法令規(guī)則����、技術(shù)方法的解釋及示例,并且還可能包含一些與決策有關(guān)的判斷�、選擇、分析和推理等知識���。專家系統(tǒng)提供了可供信息使用者選擇的各種信息處理規(guī)則�,幾乎能支持所有視圖的信息需求���。這些方法實(shí)際上是信息使用 者多視角分析數(shù)據(jù)���、加工數(shù)據(jù)����、挖掘數(shù)據(jù)的最鮮明體現(xiàn)���。根據(jù)事項(xiàng)會計(jì)理論��,同一事項(xiàng)從使用者不同的角度看會有不同含義,因而可以有多種方法���、規(guī)則反映事項(xiàng)從而滿足不同需求,所以專家系統(tǒng)的設(shè)計(jì)正是滿足信息使用者多樣化需求的體現(xiàn)���。 目的庫中主要存放按信息使用者需求所產(chǎn)生的會計(jì)信息�����,至于存放的形式�����,常常是用戶選擇的方法所組成的報(bào)告摸板�,因此報(bào)告不一定是以往的資產(chǎn)負(fù)債表����、損益表和現(xiàn)金流量表的形式��,用戶可以通過自由選擇事項(xiàng)和方法對業(yè)務(wù)活動(事項(xiàng))進(jìn)行自己的理解���。事項(xiàng)庫、專家系統(tǒng)和目的庫的有效結(jié)合可以增強(qiáng)實(shí)時(shí)處理的及時(shí)性并降低復(fù)雜性���,更重要的是���,還可滿足企業(yè)內(nèi)部管理層自身的信息需求和決策需要。

基于事項(xiàng)法的會計(jì)信息系統(tǒng)構(gòu)建及其專家系統(tǒng)探討(1)

基于事項(xiàng)法的會計(jì)信息系統(tǒng)構(gòu)建及其專家系統(tǒng)探討(1)