《餐飲占據(jù)團(tuán)購(gòu)市場(chǎng)半壁江山,餐飲團(tuán)購(gòu)趨勢(shì)預(yù)判》由會(huì)員分享���,可在線閱讀,更多相關(guān)《餐飲占據(jù)團(tuán)購(gòu)市場(chǎng)半壁江山,餐飲團(tuán)購(gòu)趨勢(shì)預(yù)判(5頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索。

1����、餐飲占據(jù)團(tuán)購(gòu)市場(chǎng)半壁江山�����,餐飲團(tuán)購(gòu)趨勢(shì)

預(yù)判

餐飲占據(jù)團(tuán)購(gòu)市場(chǎng)半壁江山���,餐飲團(tuán)購(gòu)趨勢(shì)預(yù)判 隨著

互聯(lián)網(wǎng)的發(fā)展和餐飲信息化程度的加劇����,餐飲團(tuán)購(gòu)這一新興 的網(wǎng)絡(luò)營(yíng)銷(xiāo)模式一生現(xiàn)��,便在餐飲行業(yè)中火爆起來(lái)��。

我國(guó)是一個(gè)美食王國(guó),自古就有名以食為天的古訓(xùn)���,所 以餐飲業(yè)始終是各方面關(guān)注的焦點(diǎn)�����。

在 省錢(qián)才是硬道理”的號(hào)召之下���,餐飲團(tuán)購(gòu)儼然已成為餐 飲促銷(xiāo)發(fā)展的新模式。

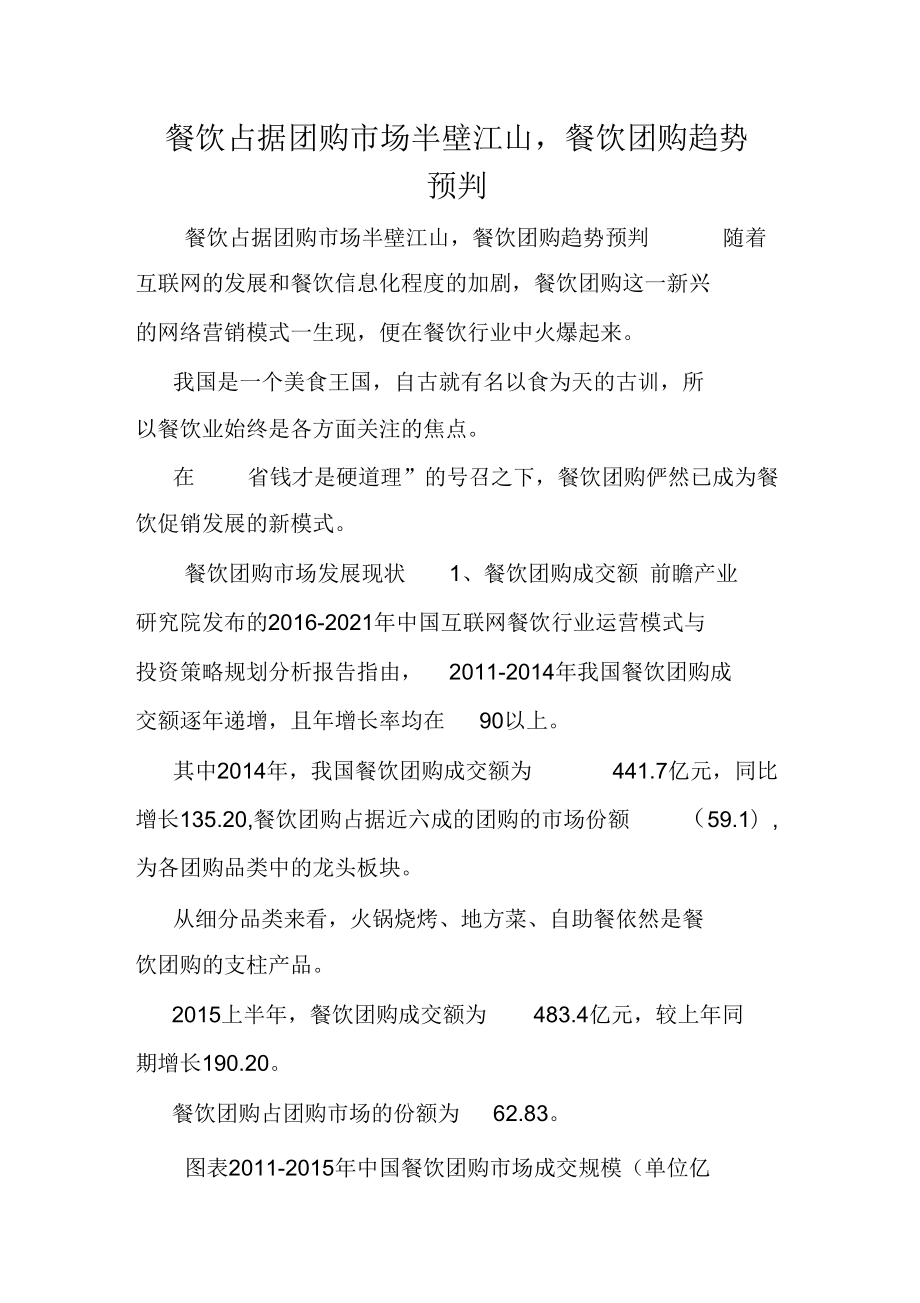

餐飲團(tuán)購(gòu)市場(chǎng)發(fā)展現(xiàn)狀 1�、餐飲團(tuán)購(gòu)成交額 前瞻產(chǎn)業(yè)

研究院發(fā)布的2016-2021年中國(guó)互聯(lián)網(wǎng)餐飲行業(yè)運(yùn)營(yíng)模式與 投資策略規(guī)劃分析報(bào)告指由��, 2011-2014年我國(guó)餐飲團(tuán)購(gòu)成

交額逐年遞增����,且年增長(zhǎng)率均在 90以上。

其中

2���、2014年,我國(guó)餐飲團(tuán)購(gòu)成交額為 441.7億元����,同比 增長(zhǎng)135.20,餐飲團(tuán)購(gòu)占據(jù)近六成的團(tuán)購(gòu)的市場(chǎng)份額 (59.1), 為各團(tuán)購(gòu)品類(lèi)中的龍頭板塊���。

從細(xì)分品類(lèi)來(lái)看,火鍋燒烤�、地方菜����、自助餐依然是餐 飲團(tuán)購(gòu)的支柱產(chǎn)品��。

2015上半年����,餐飲團(tuán)購(gòu)成交額為 483.4億元�����,較上年同

期增長(zhǎng)190.20���。

餐飲團(tuán)購(gòu)占團(tuán)購(gòu)市場(chǎng)的份額為 62.83��。

圖表2011-2015年中國(guó)餐飲團(tuán)購(gòu)市場(chǎng)成交規(guī)模(單位億

元�,)資料來(lái)源前瞻產(chǎn)業(yè)研究院整理 圖表2015上半年我國(guó)

團(tuán)購(gòu)品類(lèi)構(gòu)成(單位) 資料來(lái)源前瞻產(chǎn)業(yè)研究院整理 2���、

餐飲團(tuán)購(gòu)參團(tuán)人數(shù) 2011-2014年,餐飲團(tuán)購(gòu)參團(tuán)人次逐年遞

3����、增����,且增幅均在75以上�����。

2014年餐飲團(tuán)購(gòu)7.1億人次���,同比增長(zhǎng) 160.01; 2015上 半年,餐飲團(tuán)購(gòu) 8.0億人次�����,較上年同期增長(zhǎng) 218.13�。

圖表2011-2015年中國(guó)餐飲團(tuán)購(gòu)參團(tuán)人數(shù)(單位億人

次�����,) 資料來(lái)源前瞻產(chǎn)業(yè)研究院整理 餐飲團(tuán)購(gòu)企業(yè)競(jìng)爭(zhēng)

力分析1����、大眾點(diǎn)評(píng)競(jìng)爭(zhēng)力分析 大眾點(diǎn)評(píng)的業(yè)務(wù)模式不同

于美團(tuán)等團(tuán)購(gòu)網(wǎng)站����,依托于傳統(tǒng)的點(diǎn)評(píng)信息沉淀和用戶積 累,以及在手機(jī)端的較早布局,其在用戶基礎(chǔ)和服務(wù)粘性方 面具有了領(lǐng)先優(yōu)勢(shì),尤其是騰訊入股后���,通過(guò)與騰訊旗下產(chǎn) 品(微信�����、手機(jī) QQ等)對(duì)接,大眾點(diǎn)評(píng)在用戶基礎(chǔ)和服務(wù) 粘性方面的優(yōu)勢(shì)將會(huì)進(jìn)一步加強(qiáng)。

但與美團(tuán)相比,大眾

4���、點(diǎn)評(píng)在運(yùn)營(yíng)能力方面較弱,尤其是 在四五線城市布局薄弱���,如果運(yùn)營(yíng)能力方面得不到彌補(bǔ)���,將 會(huì)對(duì)其用戶基礎(chǔ)和服務(wù)粘性方面產(chǎn)生威脅�。

2、美團(tuán)網(wǎng)競(jìng)爭(zhēng)力分析 美團(tuán)的競(jìng)爭(zhēng)優(yōu)勢(shì)主要體現(xiàn)在其運(yùn) 營(yíng)能力上�,具高效的線下團(tuán)隊(duì)執(zhí)行能力和先發(fā)優(yōu)勢(shì)積累的運(yùn) 營(yíng)經(jīng)驗(yàn)成為其競(jìng)爭(zhēng)力的重要組成部分���,而且隨著自身的快速 發(fā)展�����,進(jìn)一步提升了其影響力和對(duì)線下商家的吸引了�����,同時(shí) 用戶規(guī)模也得到了快速提升���,在團(tuán)購(gòu)行業(yè)美團(tuán)已經(jīng)具備絕對(duì)

的領(lǐng)先優(yōu)勢(shì)�。

如果要進(jìn)一步保持和增強(qiáng)自身的領(lǐng)先地位���,一方面需要 保持和增強(qiáng)自身的運(yùn)營(yíng)能力���,在一線城市通過(guò)與商家的深入 合作提升自身的競(jìng)爭(zhēng)力,另一方面要加大在移動(dòng)端的投入, 同時(shí)提升自身服務(wù)水平����,提高用

5����、戶粘性���。

3��、其他團(tuán)購(gòu)網(wǎng)站競(jìng)爭(zhēng)力分析 其他團(tuán)購(gòu)網(wǎng)站由于與美團(tuán)

和大眾點(diǎn)評(píng)相比,無(wú)論用戶基礎(chǔ)還是運(yùn)營(yíng)能力以及服務(wù)粘性 方面都存在較大差距,隨著團(tuán)購(gòu)行業(yè)趨于成熟���,格局趨于穩(wěn) 定���,短期內(nèi)較難撼動(dòng)美團(tuán)和大眾點(diǎn)評(píng)的領(lǐng)先地位��。

而拉手網(wǎng)和窩窩團(tuán)如果得不到相關(guān)網(wǎng)絡(luò)巨頭的資金�����、流 量等支持����,未來(lái)的競(jìng)爭(zhēng)力有下滑的風(fēng)險(xiǎn),可能的生路是集中 資源在特定區(qū)域取得一定的競(jìng)爭(zhēng)優(yōu)勢(shì)。

餐飲團(tuán)購(gòu)市場(chǎng)發(fā)展趨勢(shì)預(yù)測(cè) 1、市場(chǎng)發(fā)展階段預(yù)測(cè) 最

近兩年來(lái)���,餐飲團(tuán)購(gòu)作為一種營(yíng)銷(xiāo)方式能迅速火爆起來(lái)����,主 要是因?yàn)椋惋媹F(tuán)購(gòu)解決了具有共性消費(fèi)需求的消費(fèi)者和商 家的需要��,滿足了它們的利益要求���,同時(shí)自身也可以得到發(fā) 展�。

尤其是自20

6��、11年年初以來(lái)��,餐飲服務(wù)類(lèi)團(tuán)購(gòu)����,占到了團(tuán) 購(gòu)市場(chǎng)的半壁江山���。

由此可見(jiàn)����,我國(guó)餐飲團(tuán)購(gòu)市場(chǎng)進(jìn)入了快速發(fā)展階段。

預(yù)計(jì)到2021年我國(guó)餐飲團(tuán)購(gòu)的市場(chǎng)規(guī)模將突破 1100億

元��。

圖表2016-2021年中國(guó)餐飲團(tuán)購(gòu)市場(chǎng)規(guī)模預(yù)測(cè)(單位億 元) 資料來(lái)源前瞻產(chǎn)業(yè)研究院整理 2��、市場(chǎng)盈利情況預(yù)

測(cè) 目前�,國(guó)內(nèi)各大餐飲團(tuán)購(gòu)網(wǎng)站都存在不同程度的虧損。

在資本寒流的背景下���,提高毛利和維持生存成為了各大

團(tuán)購(gòu)網(wǎng)站的優(yōu)先考慮����。

各大餐飲團(tuán)購(gòu)企業(yè)的虧損現(xiàn)狀和它們從一開(kāi)始采取粗放 式增長(zhǎng)方式有關(guān),為了追求規(guī)模����,各大餐飲團(tuán)購(gòu)網(wǎng)站在發(fā)展 初期往往瘋狂擴(kuò)充城市和增加人員,這使餐飲團(tuán)購(gòu)的資金鏈 一直面臨著巨大

7����、壓力,而國(guó)內(nèi)餐飲團(tuán)購(gòu)網(wǎng)站平均 5的毛利率

難以維持粗放式增長(zhǎng)方式���。

目前各大餐飲團(tuán)購(gòu)網(wǎng)站的平均每單折扣率相比去年同期 有一定的降低���,餐飲團(tuán)購(gòu)行業(yè)的整體毛利水平也在緩慢提 升。

3���、市場(chǎng)運(yùn)營(yíng)模式趨勢(shì) 人們已經(jīng)習(xí)慣了價(jià)格轟炸之后�����, 對(duì)餐飲團(tuán)購(gòu)價(jià)格已經(jīng)不再刻意追逐����,再加上爆發(fā)由一些服務(wù) 問(wèn)題和人間蒸發(fā)的不良團(tuán)購(gòu)網(wǎng)站攪局,消費(fèi)者逐漸開(kāi)始厭倦 了原有的餐飲團(tuán)購(gòu)模式�����,變得越來(lái)越謹(jǐn)慎����。

餐飲團(tuán)購(gòu)網(wǎng)站也遭受了資本的寒冬,一些網(wǎng)站由現(xiàn)了現(xiàn) 金流問(wèn)題�,奧些并不熱衷做服務(wù)的團(tuán)購(gòu)網(wǎng)站逐漸退由市場(chǎng), 團(tuán)購(gòu)市場(chǎng)也開(kāi)始向幾個(gè)大型網(wǎng)站集中�。

部分團(tuán)購(gòu)網(wǎng)站開(kāi)始尋求轉(zhuǎn)型,從原來(lái)粗獷式的模式向精 細(xì)化滲透

在這方面���,我

8、們看到行業(yè)內(nèi)一些餐飲團(tuán)購(gòu)網(wǎng)推由的商城 模式是值得業(yè)界關(guān)注的�,這其實(shí)也是一種類(lèi)似天貓、京東式 的平臺(tái)轉(zhuǎn)化���。

在餐飲團(tuán)購(gòu)網(wǎng)站由現(xiàn)蕭條的時(shí)候��,一些餐飲團(tuán)購(gòu)網(wǎng)開(kāi)始 嘗試變化�,很精準(zhǔn)地抓住了商城模式帶來(lái)的市場(chǎng)機(jī)會(huì)。

這無(wú)疑是一種多贏的局面�,不僅僅搭建了一個(gè)平臺(tái),給 商家?guī)?lái)更精準(zhǔn)地定位和分銷(xiāo)機(jī)會(huì)���,同時(shí)對(duì)于用戶來(lái)說(shuō)因?yàn)?固定的餐飲團(tuán)購(gòu)商家和模式����,可以享受到更優(yōu)質(zhì)的服務(wù)�,也 不用擔(dān)心商家打一槍換一個(gè)地方,萬(wàn)一生現(xiàn)問(wèn)題也可以追 溯����;而餐飲團(tuán)購(gòu)網(wǎng)通過(guò)平臺(tái)化運(yùn)作可以吸引到更多商家,同 時(shí)在消費(fèi)者心中塑造一個(gè)良好的口碑和吸引更多的回頭客��。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的 2016-2021年中國(guó) 互聯(lián)網(wǎng)餐飲行業(yè)運(yùn)營(yíng)模式與投資策略規(guī)劃分析報(bào)告 來(lái)源前

瞻產(chǎn)業(yè)研究院

餐飲占據(jù)團(tuán)購(gòu)市場(chǎng)半壁江山,餐飲團(tuán)購(gòu)趨勢(shì)預(yù)判

餐飲占據(jù)團(tuán)購(gòu)市場(chǎng)半壁江山,餐飲團(tuán)購(gòu)趨勢(shì)預(yù)判