《第11章 稅收的轉(zhuǎn)嫁與歸宿 第02節(jié) 稅收轉(zhuǎn)嫁與歸宿:局部均衡分析》由會(huì)員分享�����,可在線閱讀��,更多相關(guān)《第11章 稅收的轉(zhuǎn)嫁與歸宿 第02節(jié) 稅收轉(zhuǎn)嫁與歸宿:局部均衡分析(14頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�����。

1��、編號(hào):

時(shí)間:2021年x月x日

書(shū)山有路勤為徑,學(xué)海無(wú)涯苦作舟

頁(yè)碼:第14頁(yè) 共14頁(yè)

《公共經(jīng)濟(jì)(財(cái)政)學(xué):原理與模型》

第11章 稅收的轉(zhuǎn)嫁與歸宿

第11.2節(jié) 稅收轉(zhuǎn)嫁與歸宿:局部均衡分析

局部均衡分析���,是假定其他市場(chǎng)一切條件不變的情況下�����,研究稅收對(duì)于某一特定市場(chǎng)供需變化的影響�。

11.2.1 供求彈性對(duì)稅收轉(zhuǎn)嫁與歸宿的影響

(1)供給彈性對(duì)稅收轉(zhuǎn)嫁與歸宿的影響

供給彈性��,是指商品或生產(chǎn)要素的供給量對(duì)于市場(chǎng)價(jià)格升降所作出的反映程度����。

供給彈性的強(qiáng)弱,可以分為四種情形:

供給完全無(wú)彈性�,供給彈性較小,供給彈性較大��,供給

2�����、完全有彈性�。

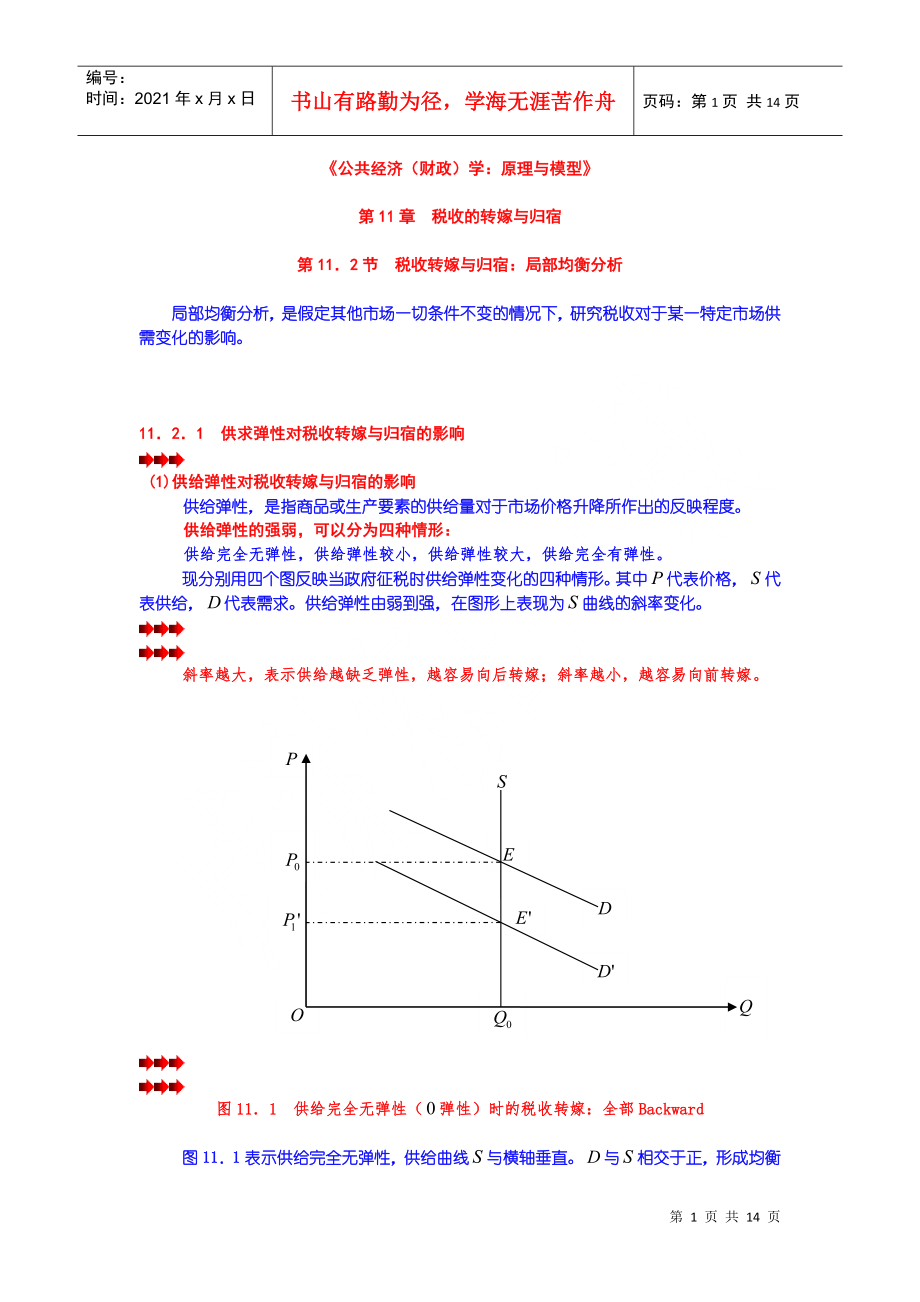

現(xiàn)分別用四個(gè)圖反映當(dāng)政府征稅時(shí)供給彈性變化的四種情形�����。其中代表價(jià)格,代表供給��,代表需求��。供給彈性由弱到強(qiáng)��,在圖形上表現(xiàn)為曲線的斜率變化�����。

斜率越大��,表示供給越缺乏彈性�,越容易向后轉(zhuǎn)嫁;斜率越小���,越容易向前轉(zhuǎn)嫁�。

圖11.1 供給完全無(wú)彈性(彈性)時(shí)的稅收轉(zhuǎn)嫁:全部Backward

圖11.1表示供給完全無(wú)彈性��,供給曲線與橫軸垂直����。與相交于正,形成均衡價(jià)格和均衡數(shù)量,無(wú)論需求曲線向下變化多少���,其均衡數(shù)量一直為��。因?yàn)檎鞫愔?,價(jià)格會(huì)發(fā)生變化���,但生產(chǎn)量不變�����。這說(shuō)明在供給根本沒(méi)彈性的時(shí)候��,稅收會(huì)全部

3���、向后轉(zhuǎn)移或不能轉(zhuǎn)嫁,而由生產(chǎn)要素的提供者或生產(chǎn)者承擔(dān)�。

圖11.2 供給完全有彈性時(shí)的稅收轉(zhuǎn)嫁:全部Forward

圖11.2表示供給完全有彈性。供給曲線是一條與橫軸平行的線�,表示供給完全有彈性。稅前稅后的價(jià)格差額等于和垂直距離�����,即等于政府征稅的數(shù)額����。這說(shuō)明,在供給完全有彈性的情況下�,稅收會(huì)全部通過(guò)漲價(jià)形式向前轉(zhuǎn)嫁給購(gòu)買(mǎi)者。

圖11.3 供給彈性較小時(shí)的稅收轉(zhuǎn)嫁:大部Backward

圖11.3表示供給彈性較小��。稅前價(jià)格為���,稅后價(jià)格為���,稅前

4、產(chǎn)量為��,稅后產(chǎn)量下降到�,但總體來(lái)說(shuō),是��,這表明生產(chǎn)量的減少幅度小于價(jià)格相對(duì)下降的幅度����。所以稅收不易向前轉(zhuǎn)嫁,而向后轉(zhuǎn)嫁的可能性較大���。

圖11.4 供給彈性較大時(shí)的稅收轉(zhuǎn)嫁:大部Forward

圖11.4表示供給彈性較大�。政府征稅后,因價(jià)格不能相應(yīng)提高而造成相對(duì)價(jià)格下降�����,征稅前后的價(jià)格差額為���,產(chǎn)量變化額為����,但�����。這說(shuō)明��,在供給彈性較大的情況下��,生產(chǎn)量減少的幅度大于價(jià)格相對(duì)下降的幅度�����,所以稅收易于向前轉(zhuǎn)嫁�����。

(2)需求彈性對(duì)稅收轉(zhuǎn)嫁與歸宿的影響

所謂需求彈性,是指商品或生產(chǎn)要素的需求量對(duì)于市場(chǎng)價(jià)格升降所作

5��、出的反應(yīng)程度���。

需求彈性的強(qiáng)弱,也可分為四種情形:

需求完全無(wú)彈性�����,需求彈性較小����,需求彈性較大,需求完全有彈性����。

現(xiàn)分別用四個(gè)圖來(lái)反映當(dāng)政府征稅時(shí)需求彈性變化的四種情形。仍以代表價(jià)格��,代表供給���,代表需求�。需求彈性不同,對(duì)政府征稅的反應(yīng)也不一��。

總體來(lái)說(shuō)����,斜率越大,表示需求越缺乏彈性����,越容易向前轉(zhuǎn)嫁;斜率越小��,表示需求越富有彈性���,越容易向后轉(zhuǎn)嫁��。

圖11.5 需求完全無(wú)彈性(彈性)時(shí)的稅收轉(zhuǎn)嫁:全部Forward

圖11.5表示需求完全無(wú)彈性�。需求曲線與橫軸垂直�,政府征稅后,商品或生產(chǎn)要素價(jià)格提高的數(shù)額與所

6���、征稅額一樣�����。稅前稅后價(jià)格發(fā)生變化�,但購(gòu)買(mǎi)量不受影響。由此說(shuō)明�����,在需求根本沒(méi)彈性的情況下�����,稅收完全可以向前轉(zhuǎn)嫁����,即轉(zhuǎn)嫁給購(gòu)買(mǎi)者�。

圖11.6 需求完全有彈性時(shí)的稅收轉(zhuǎn)嫁:全部Backward

圖11.6表示需求完全有彈性。需求曲線是一條與橫軸平行的線�。政府征稅后,供給曲線向上移動(dòng)�����,與在相交��,均衡價(jià)格仍為���,但均衡數(shù)量卻減少至���。這表明�,納稅人不能通過(guò)提高價(jià)格的方式向前轉(zhuǎn)嫁��,而只能向后轉(zhuǎn)嫁�。

圖11.7 需求彈性較小時(shí)的稅收轉(zhuǎn)嫁:大部Forward;小部Backwa

7��、rd

圖11.7表示需求彈性較小��。需求曲線較為陡峭�,斜率大。政府征稅后��,價(jià)格上升�。稅前稅后價(jià)格差為,銷售量差為��,但���,由此說(shuō)明�,當(dāng)需求彈性在與的范圍內(nèi)變化時(shí),銷售量的減少幅度小于價(jià)格提高的幅度�,所以稅收會(huì)向前轉(zhuǎn)嫁,即向購(gòu)買(mǎi)者轉(zhuǎn)嫁���。

圖11.8 需求彈性較大時(shí)的稅收轉(zhuǎn)嫁:大部Backward;小部Forward

圖11.8表示需求彈性較大�����。需求曲線較為平坦���,斜率小。當(dāng)政府征稅時(shí)��,價(jià)格上升到�����。稅前稅后的價(jià)格差為���,銷售量差為,但��。由此說(shuō)明��,銷售量減少幅度大于價(jià)格提高的幅度,稅收向前轉(zhuǎn)嫁困難�,只能更多地向后轉(zhuǎn)嫁。

8�����、

供求彈性的力量對(duì)比最終決定了稅收轉(zhuǎn)嫁情況:

如果供給彈性大于需求彈性�,則向前轉(zhuǎn)嫁的成分多一些,反之��,向后轉(zhuǎn)嫁的成分大一些���。其實(shí)���,供求雙方的稅收負(fù)擔(dān)率與供求曲線的斜率之間有密切的關(guān)系。

如圖11.9所示�,縱、橫軸分別表示價(jià)格和產(chǎn)量�����,征稅前���,需求曲線與供給曲線在點(diǎn)相交����。若對(duì)供給者征稅,供給曲線會(huì)向左上方移動(dòng)�;若對(duì)需求者征稅,需求曲線會(huì)向左下方移動(dòng)���。

圖11.9 供求雙方稅收負(fù)擔(dān)率與供求曲線斜率之間的關(guān)系

圖中:

需求者的稅收負(fù)擔(dān)是����;

供給者的稅收負(fù)擔(dān)是�����;

需求者稅收負(fù)擔(dān)與供給者稅收負(fù)擔(dān)之比為

分子��、分母均除以

9���、征稅前后產(chǎn)量的變化數(shù)額,則有:

這正是需求曲線斜率與供給曲線斜率之比�����。由此可見(jiàn):

需求方的稅收負(fù)擔(dān)與供給方的稅收負(fù)擔(dān)之比恰好等于需求曲線斜率與供給曲線斜率之比�����。

11.2.2 商品課稅歸宿的局部均衡分析

(1)從量稅情況下商品課稅的歸宿

假設(shè)政府從量計(jì)征的稅以購(gòu)買(mǎi)者為納稅人,如圖11.10所示���。在沒(méi)有征稅時(shí)�����,均衡產(chǎn)量為�,均衡價(jià)格為���。

圖11.10 從量稅情況下商品課稅的歸宿

由于對(duì)購(gòu)買(mǎi)者征收了額度為的稅款����,稅后需求曲線與供給曲線在新的均衡點(diǎn)相交�,這時(shí)購(gòu)買(mǎi)者面對(duì)的價(jià)格為,生產(chǎn)者面臨的價(jià)格水平從

10���、下降至����,均衡產(chǎn)量由減少至���。而成為購(gòu)買(mǎi)者支付的價(jià)格和生產(chǎn)者實(shí)際得到的價(jià)格之間的差額����。從量稅效應(yīng)就是把消費(fèi)者所支付的價(jià)格從提高到,使生產(chǎn)者得到的價(jià)格從下降到�,并使產(chǎn)量下降到,使政府得到了的稅收收入����。這部分稅收是由生產(chǎn)者和購(gòu)買(mǎi)者共同負(fù)擔(dān)的,由于課稅商品的供給彈性和需求彈性大體一致�,所以生產(chǎn)者和購(gòu)買(mǎi)者各負(fù)擔(dān)一半左右。

(2)從價(jià)稅情況下商品課稅的歸宿

在從價(jià)稅的情況下����,商品的價(jià)格成為稅額大小的一個(gè)決定因素,價(jià)格越高��,繳納的稅款越多��。

圖11.11 從價(jià)稅情況下商品課稅的歸宿

如圖11.11所示���,在政府征稅后需求曲線

11、由變成�。和間的差額就是繳納的稅���。政府所得到的稅收收入為。這部分稅收由生產(chǎn)者和購(gòu)買(mǎi)者共同負(fù)擔(dān)�,負(fù)擔(dān)的比例會(huì)因線斜率的變化而有所變化。

上述分析表明:政府對(duì)商品的課稅����,不論以誰(shuí)為法定納稅人,也不論采取何種形式���,稅負(fù)由誰(shuí)來(lái)負(fù)擔(dān)仍然由供求彈性來(lái)決定�����。

11.2.3 要素收入課稅歸宿的局部均衡分析

(1)工資收入課稅的歸宿

以勞動(dòng)者的工資收入為課稅對(duì)象的所得稅���,其稅負(fù)的轉(zhuǎn)嫁和歸宿情形取決于勞動(dòng)力這一生產(chǎn)要素的供給彈性和需求彈性的力量對(duì)比。

如果勞動(dòng)力的供給彈性大于需求彈性��,那么�,勞動(dòng)者處于有利的地位,生產(chǎn)者則處于不利的地位����,政府所征稅收將大部分向前轉(zhuǎn)嫁落在生產(chǎn)者身上�����;

12�����、

如果勞動(dòng)力的供給彈性小于需求彈性����,那么�,生產(chǎn)者處于有利的地位,勞動(dòng)者處于不利的地位��,政府所征稅收將大部分不能轉(zhuǎn)嫁�,而落在勞動(dòng)者的身上。

圖11.12 勞動(dòng)力的供給彈性大于需求彈性時(shí)工資稅的歸宿

圖11.12揭示了勞動(dòng)力供給彈性大于需求彈性時(shí)工資收入課稅的歸宿情況���。

在圖中�����,勞動(dòng)力的供給曲線較為平坦�,表示其彈性較大�。勞動(dòng)力的需求曲線較為陡峭��,表示其彈性較小。

政府征稅之前���,和在點(diǎn)相交���,由此決定了稅前工資率為,勞動(dòng)時(shí)數(shù)為��。

政府對(duì)工資收入征稅后����,勞動(dòng)者因凈工資率的下降而反應(yīng)強(qiáng)烈,其勞動(dòng)時(shí)數(shù)減少的

13����、幅度大于凈工資率相對(duì)下降的幅度。勞動(dòng)力的供給曲線由向左側(cè)旋轉(zhuǎn)至�����,與勞動(dòng)力需求曲線在點(diǎn)相交��,由此決定稅后生產(chǎn)者支付的工資率由增加至��,勞動(dòng)者實(shí)際得到的凈工資率由減少至,勞動(dòng)時(shí)數(shù)因此由減少至��。和之間的差額即為政府的稅收�����,但�����。

這說(shuō)明�����,在勞動(dòng)力供給彈性大于需求彈性的情況下����,工資收入的課稅將絕大部分向前轉(zhuǎn)嫁給生產(chǎn)者負(fù)擔(dān)。

圖11.13 勞動(dòng)力的供給彈性小于需求彈性時(shí)工資稅的歸宿

(注:該圖示���,不準(zhǔn)確?���。?

圖11.13揭示了勞動(dòng)力供給彈性小于需求彈性時(shí)工資收入課稅的歸宿情況。

在圖中�����,勞動(dòng)力的供給曲線S較為陡峭����,表示其彈性

14�����、較小�����。勞動(dòng)力的需求曲線D則較為平坦���,表示其彈性較大�����。政府征稅之前����,交點(diǎn)為D和S的相交點(diǎn),由此決定的稅前工資率為W����,勞動(dòng)時(shí)數(shù)為L(zhǎng)。

政府對(duì)工資收入征稅后�����,勞動(dòng)者對(duì)凈工資率的下降反應(yīng)較弱����,其勞動(dòng)時(shí)數(shù)減少的幅度小于凈工資率相對(duì)下降的幅度。但生產(chǎn)者對(duì)勞動(dòng)者通過(guò)減少勞動(dòng)時(shí)數(shù)而施加的增加工資的壓力反應(yīng)強(qiáng)烈�,勞動(dòng)力需求曲線D向內(nèi)旋轉(zhuǎn)至,與供給曲線S相交于新的均衡點(diǎn)�,由此決定稅后生產(chǎn)者支付的工資率由W增加至,勞動(dòng)者實(shí)際得到的凈工資率由W減少至����,勞動(dòng)時(shí)數(shù)因之由L減少至。與之間的差額即為政府的稅收����,但。

這說(shuō)明�,在勞動(dòng)力供給彈性小于需求彈性的情況下�����,工資收入的課稅將大部分不能轉(zhuǎn)嫁�����,而由勞動(dòng)者自己負(fù)擔(dān)�����。

15、

(2)利潤(rùn)(利息)收入課稅的歸宿

以資本所有者的利潤(rùn)(利息)收人為課稅對(duì)象的所得稅�,其稅負(fù)的轉(zhuǎn)嫁與歸宿情形取決于資本這一生產(chǎn)要素的供給彈性和需求彈性的力量對(duì)比。

如果資本的供給彈性大于需求彈性�,那么,資本所有者處于有利地位�����,生產(chǎn)者處于不利地位��,政府所征稅收將大部分向前轉(zhuǎn)嫁�,落在生產(chǎn)者的身上;如果資本的供給彈性小于需求彈性����,那么��,資本所有者處于不利地位�����,生產(chǎn)者處于較有利地位����,政府所征稅收大部分不能轉(zhuǎn)嫁���,落在資本所有者身上�。

圖11.14 資本的供給彈性大于需求彈性時(shí)利潤(rùn)稅的歸宿

(幾何上����,S曲線平坦,D

16�����、曲線陡峻��;對(duì)資本供給方征稅)

圖11.14揭示了資本的供給彈性大于需求彈性時(shí)��,利潤(rùn)(利息)收入課稅的歸宿情況。

資本的供給曲線S較為平坦��,表示其彈性較大�����,資本的需求曲線D較為陡峭�,表示其彈性較小。稅前S和D在E點(diǎn)相交�����,稅前的資本收益率和資本投入量分別為和���。

政府對(duì)利潤(rùn)(利息)收入課稅后,資本所有者對(duì)凈資本收益率的下降反應(yīng)強(qiáng)烈��,大大減少資本的投入量���。資本的供給曲線因之由S向左側(cè)旋轉(zhuǎn)至�����,與資本需求曲線D相交于����。由此決定稅后生產(chǎn)者支付的資本收益率由提高至,資本所有者實(shí)際得到的凈資本收益率由減少至�����,資本投入量因此從降至�,和之間的差額即為政府的稅收,但��。這說(shuō)明��,在資本的供給彈性大于需求彈性

17�、的情況下,利潤(rùn)(利息)收入的課稅����,將大部分向前轉(zhuǎn)嫁給生產(chǎn)者負(fù)擔(dān)。

圖11.15 資本的供給彈性小于需求彈性時(shí)利潤(rùn)稅的歸宿

(幾何上����,S曲線陡峻,D曲線平坦��;對(duì)資本需求方征稅)

圖11.15揭示了資本的供給彈性小于需求彈性時(shí)�����,利潤(rùn)(利息)收入課稅的歸宿情況。

資本的供給曲線S較為陡峭�,表示其彈性較小。資本的需求曲線D則較為平坦���,表示其彈性較大���。稅前S和D在E點(diǎn)相交,稅前的資本收益率和資本投入量分別為和���。

政府對(duì)利潤(rùn)(利息)收入課稅后�����,資本所有者對(duì)凈資本收益的下降反應(yīng)較弱�,其資本投入量并不大幅度減少����。但生產(chǎn)者反

18�、應(yīng)強(qiáng)烈,資本的需求曲線因之從D向內(nèi)旋轉(zhuǎn)至��,與資本的供給曲線S相交于。由此決定稅后生產(chǎn)者支付的資本收益率由增加至�����,資本所有者實(shí)際得到的凈資本收益率由減少至����,資本投入量因此由減少至,和之間的差額即為政府的稅收���,但����。

這說(shuō)明�����,在資本的供給彈性小于需求彈性的情況下�,利潤(rùn)(利息)收入的課稅將大部分不能轉(zhuǎn)嫁,而由資本所有者自己負(fù)擔(dān)�。

(3)地租收入課稅的歸宿

以土地所有者的地租收入為課稅對(duì)象的所得稅,其稅負(fù)的轉(zhuǎn)嫁與歸宿情形完全取決于土地的需求彈性���。

這是因?yàn)?����,土地的供給曲線基本上是無(wú)彈性的����,無(wú)論地租率怎樣變化,土地的數(shù)量總是固定的����,不可能隨之發(fā)生變化。在土地的供給彈性等于0的

19�����、假定下��,土地所有者處于不利地位�,政府所征稅收將不能轉(zhuǎn)嫁,而落在土地所有者身上�����。

圖11.16 地租收入課稅的歸宿

圖11.16揭示了地租收入課稅的歸宿情況���。

在圖中���,土地的供給曲線S與橫軸垂直,表示土地的供給完全沒(méi)有彈性��。S與土地的需求曲線D相交于正點(diǎn)�����,由此決定了稅前的地租率為���,土地供給量為N����。

政府對(duì)地租收入課稅后�,土地所有者獲得的凈地租率相對(duì)下降,其數(shù)額與所征稅額相同����。由此決定了稅后土地所有者獲得的凈地租率為,土地使用者(生產(chǎn)者)支付的地租仍為��,土地的供給量固定在N的水平�����;和之間的差額即為政府的稅收,但土地使用者支付的沒(méi)有發(fā)生變動(dòng)�,而土地所有者獲得的凈地租率則由減少至。這說(shuō)明����,在土地供給完全無(wú)彈性的條件下,地租收入的課稅不能轉(zhuǎn)嫁�����,而由土地所有者自己負(fù)擔(dān)�����。

第 14 頁(yè) 共 14 頁(yè)

第11章 稅收的轉(zhuǎn)嫁與歸宿 第02節(jié) 稅收轉(zhuǎn)嫁與歸宿:局部均衡分析

第11章 稅收的轉(zhuǎn)嫁與歸宿 第02節(jié) 稅收轉(zhuǎn)嫁與歸宿:局部均衡分析