《《宏觀經(jīng)濟(jì)政策分析》PPT課件.ppt》由會員分享���,可在線閱讀�,更多相關(guān)《《宏觀經(jīng)濟(jì)政策分析》PPT課件.ppt(50頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索���。

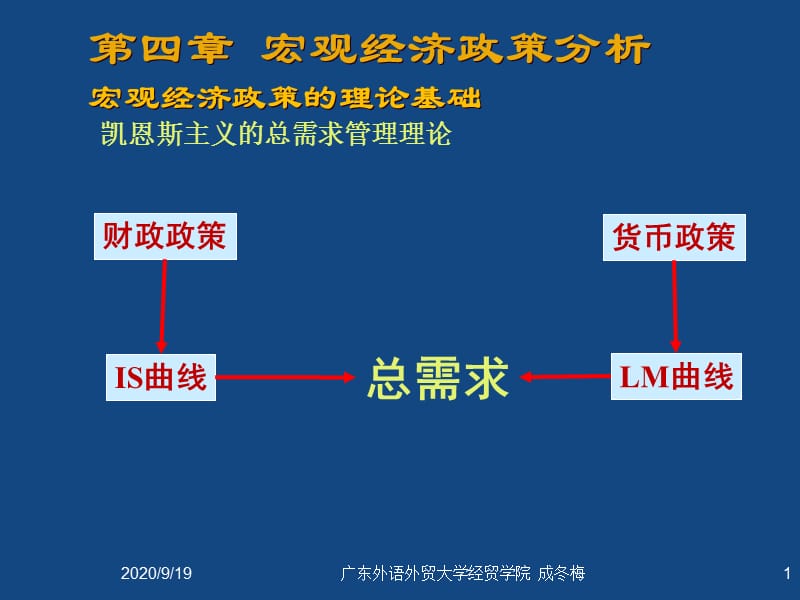

1���、2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,1,第四章 宏觀經(jīng)濟(jì)政策分析 宏觀經(jīng)濟(jì)政策的理論基礎(chǔ),凱恩斯主義的總需求管理理論,總需求,本章預(yù)覽,本章基于IS-LM模型基礎(chǔ)上,分析財(cái)政政策何時(shí)更有效�、貨幣政策何時(shí)更有效以及貨幣政策和財(cái)政政策同時(shí)使用的效果。,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,2,通過本章的學(xué)習(xí)���,首先必須掌握擠出效應(yīng)這個(gè)重要概念及其它的計(jì)算�����。其次你會分析我國現(xiàn)行采用的財(cái)政政策和貨幣政策�����。,本章主題內(nèi)容,4.1 財(cái)政政策和貨幣政策 4.2 財(cái)政政策效果 4.3 貨幣政策效果 4.4 財(cái)政政策和貨幣政策混合使用效果,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)

2��、貿(mào)學(xué)院 成冬梅,3,4.1財(cái)政政策和貨幣政策 財(cái)政政策,財(cái)政政策是政府變動稅收和支出以便影響總需求進(jìn)而影響就業(yè)和國民收入的政策�����。 變動稅收:稅率和稅率結(jié)構(gòu)(津貼) 變動支出:購買支出和轉(zhuǎn)移支付 擴(kuò)張的財(cái)政政策:增加支出��,減少稅收 緊縮的財(cái)政政策:減少支出�,增加稅收,4,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,貨幣政策,是政府貨幣當(dāng)局即中央銀行通過銀行體系變動貨幣供給來調(diào)節(jié)總需求的政策����。 擴(kuò)張的貨幣政策:增加貨幣供給 緊縮的貨幣政策:減少貨幣供給,5,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,財(cái)政和貨幣政策的影響,6,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅

3、,4.2財(cái)政政策效果,財(cái)政政策效應(yīng) 財(cái)政政策對收入水平的影響程度 財(cái)政政策效應(yīng)的度量 根據(jù)IS-LM曲線方程�����,求出均衡收入��。 考察政策變量對均衡收入的影響 財(cái)政政策效應(yīng)可以通過財(cái)政政策乘數(shù)來反映 我們從LM曲線的中間區(qū)域開始分析,7,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,8,財(cái)政政策乘數(shù)推導(dǎo),LM曲線的中間區(qū)域,財(cái)政政策乘數(shù)推導(dǎo),財(cái)政政策乘數(shù),2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,9,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,10,財(cái)政政策乘數(shù)分析,(1)財(cái)政政策乘數(shù)反映了在真實(shí)貨幣供給不變的情況

4�����、下�,財(cái)政政策通過對自主性支出的影響使均衡收入產(chǎn)生多大的變動。 (2)自主性支出的變化包含著財(cái)政政策對每一項(xiàng)自主性支出的影響 (3)財(cái)政政策乘數(shù)小于投資乘數(shù),2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,11,財(cái)政政策效應(yīng),擴(kuò)張性財(cái)政政策,提高收入水平,乘數(shù)效應(yīng),提高貨幣需求,擠出私人投資,削弱最初乘數(shù)效應(yīng),擠出效應(yīng),擴(kuò)張性財(cái)政政策引起投資支出減少進(jìn)而降低收入的情況,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,12,,,Y,r,在LM曲線的傾斜部分���,擴(kuò)張性的財(cái)政政策本應(yīng)使收入由Y0增加到Y(jié)1����,但實(shí)際上,收入只增加到Y(jié)2����。,擠出效應(yīng):練習(xí),,假定一個(gè)經(jīng)濟(jì)體由以下等式所刻畫,,如果

5、政府支出增加到200�, 擠出效應(yīng)是多少,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,14,財(cái)政政策效應(yīng)分析,假設(shè) 1)真實(shí)貨幣供給不變 2)政府實(shí)施擴(kuò)張性財(cái)政政策,增加購買性支出G���。因此�, 在既定的 下���,財(cái)政政策乘數(shù)的大小決定著財(cái)政政策效應(yīng)的大小����。 因此�,我們要考察影響財(cái)政政策乘數(shù)的各種因素的變化。,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,15,投資乘數(shù)(ki)對財(cái)政政策效應(yīng)的影響,,,r,LM曲線的中間區(qū)域,Y,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,16,投資對利率的敏感性(d)對財(cái)政政策效應(yīng)的影響,,,,r,IS0,,,r0,Y0,,IS1,,Y

6��、1,,Y2,LM曲線的中間區(qū)域,,LM,Y,E,,,E,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,17,,貨幣需求對利率的敏感性(h)對財(cái)政政策效應(yīng)的影響,,,,Y,IS0,,r0,Y0,,IS1,,Y1,,Y2,,LM,E,,,E,r,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,18,貨幣需求對收入的敏感性(k)對財(cái)政政策效應(yīng)的影響,,,,IS0,,,r0,Y0,,IS1,,Y1,,Y2,,LM,Y,E,,,E,r,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,19,財(cái)政政策乘數(shù)效應(yīng)的傳導(dǎo)機(jī)制,政府購買支出增加,利率提高,貨幣市場失衡,總支出增加,產(chǎn)品市場失衡,

7��、2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,20,財(cái)政政策乘數(shù)效應(yīng)的傳導(dǎo)機(jī)制,21,財(cái)政政策效果總結(jié),影響財(cái)政政策效果的系數(shù)是d��、 ki和h、K d較大����,IS曲線較平緩,財(cái)政政策效果較差 ki較小���,IS曲線較平緩����,財(cái)政政策效果較好 h較小����,LM曲線較陡峭���,財(cái)政政策效果較差 k較大��,IS曲線較陡峭��,財(cái)政政策效果較差,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,思考,擠出效應(yīng)的大小跟k����、h����、 ki�����、 d之間的關(guān)系�?,22,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,古典區(qū)域的財(cái)政政策效應(yīng),在古典區(qū)域�,LM曲線是垂直的,增加政府購買支出對均衡收入水平?jīng)]有影響�,即發(fā)生完全

8、的擠出效應(yīng)��。,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,23,,,Y,r,增加政府購買支出引起收入增加�����,擴(kuò)大了貨幣需求��,使利率上升�����,但因均衡收入保持不變���,因此必然擠出等量的私人投資��。,流動性陷阱區(qū)域的財(cái)政政策效應(yīng),在流動性陷阱區(qū)域�����,LM曲線是水平的���,增加政府購買支出對均衡收入水平產(chǎn)生充分的乘數(shù)效應(yīng)�,沒有發(fā)生任何擠出��。,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,24,,,Y,r,在流動性陷阱區(qū)域����,人們對貨幣流動性的偏好趨于無窮����,因此,增加政府購買支出雖然擴(kuò)大了貨幣需求����,但不會導(dǎo)致利率上升,進(jìn)而不會擠出任何私人投資�。,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,2

9、5,充分就業(yè)下擠出效應(yīng)的非古典說明,,,Y,r,IS0,,在充分就業(yè)經(jīng)濟(jì)中,增加政府購買支出一方面擴(kuò)大了貨幣需求���,引起利率上升����,產(chǎn)生擠出效應(yīng)����;另一方面,還會引起價(jià)格水平上升����,從而降低真實(shí)貨幣供給,使 LM 曲線左移��,進(jìn)一步提高利率�,直至初始增加的總支出被完全擠占。,,LM(P=P1),E,,預(yù)算赤字貨幣化(貨幣適應(yīng)),預(yù)算赤字貨幣化實(shí)質(zhì)上是中央銀行為政府赤字融資����,因此會增加高能貨幣存量,進(jìn)而增加了貨幣供給量���。,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,26,,,Y,r,IS0,,,r0,Y0,,貨幣當(dāng)局可以通過增加貨幣供給以適應(yīng)政府增加購買支出���,從而保持利率不變����,不產(chǎn)生任何擠出效應(yīng)

10�����、��。,,LM,E,,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,27,4.3貨幣政策效果財(cái)政政策的有效性,財(cái)政政策效應(yīng)可以通過財(cái)政政策乘數(shù)來反映 我們從LM曲線的中間區(qū)域開始分析,貨幣政策乘數(shù),(1)貨幣政策乘數(shù)反映了在自主性支出保持不變時(shí)�����,增加真實(shí)貨幣供給�,會增加多少均衡收入。 (2)在既定的 m 下�,貨幣政策乘數(shù)的大小決定著貨幣政策效應(yīng)的大小。,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,28,LM曲線的中間區(qū)域,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,29,貨幣需求對利率的敏感性(h)對貨幣政策效應(yīng)的影響,,,r,Y,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)

11���、貿(mào)學(xué)院 成冬梅,30,貨幣需求對收入的敏感性(k)對貨幣政策效應(yīng)的影響,,,r,,,r0,Y0,IS,,Y1,,LM0,,LM1,,E,,,E,,Y,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,31,投資乘數(shù)(ki)對貨幣政策效應(yīng)的影響,,,r,,,r0,Y0,IS,,Y1,,LM0,,LM1,E,,,E,,Y,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,32,投資對利率的敏感性(d)對貨幣政策效應(yīng)的影響,,,r,,,r0,Y0,IS,,Y1,,LM0,,LM1,E,,,E,,Y,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,33,貨幣政策乘數(shù)效應(yīng)的傳導(dǎo)機(jī)制,貨幣供

12、給增加,貨幣市場失衡,利率下降,貨幣市場恢復(fù)均衡,產(chǎn)品市場失衡,儲蓄增加,產(chǎn)品市場恢復(fù)均衡,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,34,貨幣政策乘數(shù)效應(yīng)的傳導(dǎo)機(jī)制,古典區(qū)域的貨幣政策效應(yīng),在古典區(qū)域����,LM曲線是垂直的,貨幣政策效應(yīng)最大。,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,35,,,,Y,r,Y0,IS,在古典區(qū)域�,增加貨幣供給造成的利率降低不會直接影響貨幣需求,只能通過刺激投資進(jìn)而收入增加使貨幣需求等量增加��,故貨幣政策效應(yīng)最大�。,,LM,,r0,E,,流動性陷阱區(qū)域的貨幣政策效應(yīng),在流動偏好陷阱區(qū)域,LM曲線是水平的��,貨幣政策無效�����。,2020/9/19,廣東

13���、外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,36,,,Y,r,IS0,r,Y0,,在流動性陷阱區(qū)域��,人們對貨幣流動性的偏好趨于無窮����,因此����,增加貨幣供給不會影響利率上升,進(jìn)而不會影響私人投資和均衡收入水平��。,,LM,,,E,,37,4.4 財(cái)政政策和貨幣政策混合使用效果,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,38,松財(cái)政松貨幣,E,,,IS ,LM ,,Y1,Y2,,,,r1,r2,,,財(cái)政擴(kuò)張時(shí)保持較低的利息率,減少“擠出效應(yīng)”����。經(jīng)濟(jì)蕭條時(shí)用,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,39,實(shí)踐中的政策配合(一):肯尼迪政府的

14、政策組合,背景 196061年�,美國經(jīng)濟(jì)處于嚴(yán)重蕭條之中,失業(yè)率高達(dá)7%���。,,,o,Y,r,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,40,實(shí)踐中的政策配合(一):肯尼迪政府的政策組合,政策組合 投資補(bǔ)貼�、減稅 增加貨幣供給 結(jié)果:6365年 GDP:46% 失業(yè)率:64.4 這一時(shí)期的政策組合實(shí)質(zhì)上是預(yù)算赤字的貨幣化�����,也稱適應(yīng)性貨幣政策�。,,,,,,,o,Y,r,IS,r0,Y0,E,,LM,貨幣、財(cái)政政策配合計(jì)算舉例,,假定一個(gè)經(jīng)濟(jì)體由以下等式所刻畫,,當(dāng)政府支出增加到200時(shí)���,如果要完全消除擠出效應(yīng)����,貨幣供給要增加多少��?,42,緊財(cái)政緊貨幣,E,,,IS ,LM ,,Y1,Y

15����、2,,,,r1,r2,,,經(jīng)濟(jì)高度膨脹時(shí)用,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,43,實(shí)踐中的政策配合(二):尼克松政府的政策組合,背景 1969年,美國的通貨膨脹率高達(dá)6.1%�,是戰(zhàn)后20年來物價(jià)上漲幅度最大的一年。,,,o,Y,r,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,44,實(shí)踐中的政策配合(二):尼克松政府的政策組合,政策組合 減少政府購買支出���、增稅 限制信貸 結(jié)果:70年代 GDP下降 失業(yè)率上升,,,,Y0,,,o,Y,r,IS,r0,E,,,LM,45,松財(cái)政緊貨幣,E,,,IS ,LM ,,Y

16���、1,Y2,,,,r1,r2,,,“滯脹”時(shí)用,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,46,實(shí)踐中的政策配合(三):里根-沃爾克的政策組合,背景 1970年代發(fā)生了兩次石油危機(jī),導(dǎo)致了“滯脹”��。 1980年����,失業(yè)率為7.0%,通貨膨脹率為9.5%�����。,,,o,Y,r,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,47,實(shí)踐中的政策配合(三):里根-沃爾克的政策組合,政策組合 增加投資補(bǔ)貼�����、減稅 減少貨幣供給 結(jié)果:82年以后 經(jīng)濟(jì)持續(xù)增長�,失業(yè)率和通貨膨脹率下降���。,,,Y0,,,,o,Y,r,IS,r0,E,,,LM,4

17、8,緊財(cái)政松貨幣,E,,,IS ,LM ,,Y1,Y2,,,,r1,r2,,,政府赤字過大利息率 又高時(shí)用。,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,49,實(shí)踐中的政策配合(四):克林頓-格林斯潘的政策組合,背景 19901991年,美國經(jīng)濟(jì)再次衰退�,同時(shí)政府赤字不斷擴(kuò)大���。,,,o,Y,r,2020/9/19,廣東外語外貿(mào)大學(xué)經(jīng)貿(mào)學(xué)院 成冬梅,50,實(shí)踐中的政策配合(四):克林頓-格林斯潘的政策組合,政策組合 增稅、減少政府支出 擴(kuò)大貨幣供給 結(jié)果:1990年代 “新經(jīng)濟(jì)現(xiàn)象” 失業(yè)率和通貨膨脹率雙雙下降,,,,Y0,,,,o,Y,r,IS,r0,E,,LM,

《宏觀經(jīng)濟(jì)政策分析》PPT課件.ppt

《宏觀經(jīng)濟(jì)政策分析》PPT課件.ppt