《會(huì)計(jì)大?��?倧?fù)習(xí)參考答案》由會(huì)員分享����,可在線閱讀��,更多相關(guān)《會(huì)計(jì)大專總復(fù)習(xí)參考答案(6頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索��。

1����、會(huì)計(jì)大專總復(fù)習(xí)參考答案

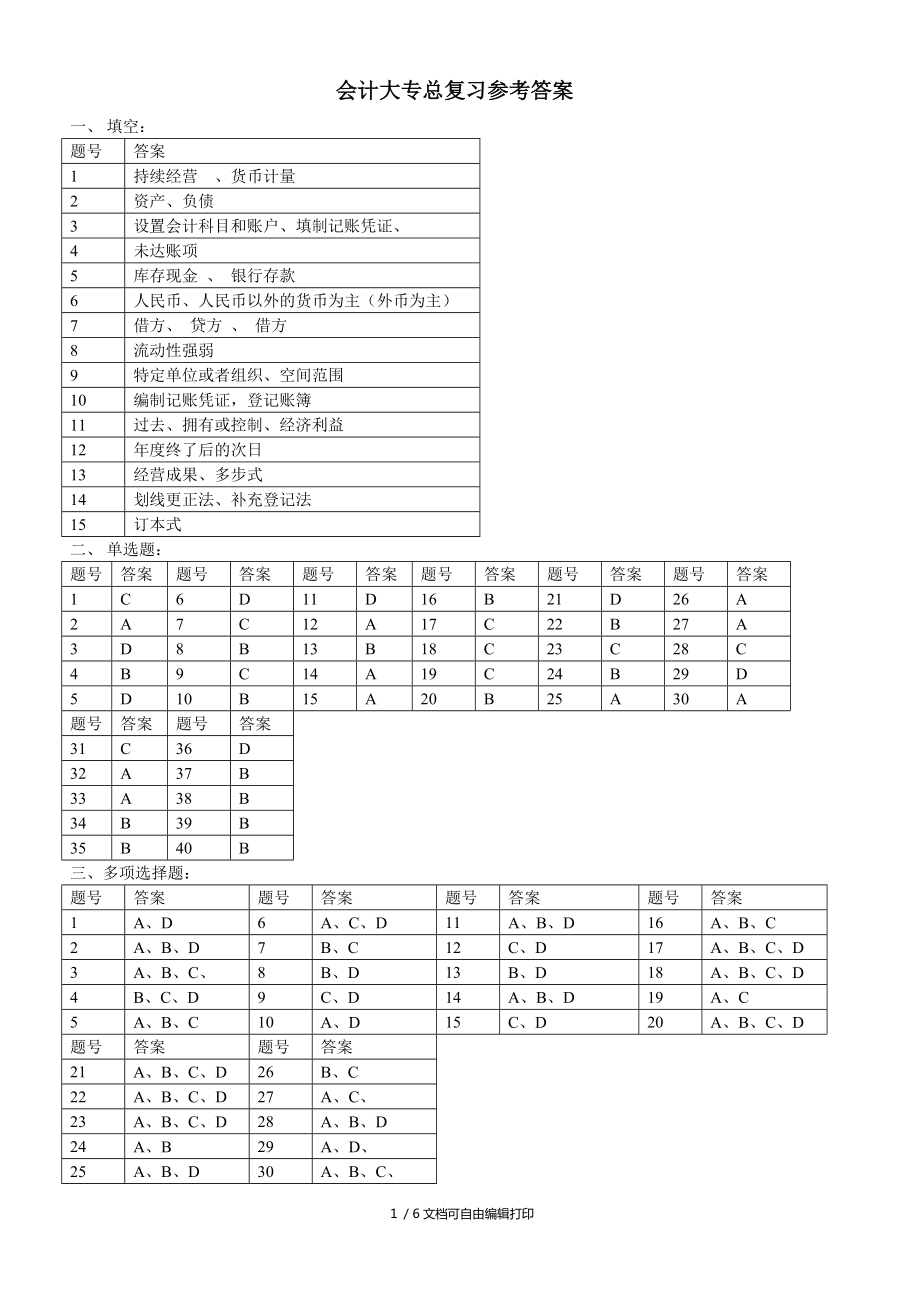

一���、 填空:

題號(hào)

答案

1

持續(xù)經(jīng)營(yíng) ��、貨幣計(jì)量

2

資產(chǎn)���、負(fù)債

3

設(shè)置會(huì)計(jì)科目和賬戶、填制記賬憑證����、

4

未達(dá)賬項(xiàng)

5

庫(kù)存現(xiàn)金 、 銀行存款

6

人民幣�、人民幣以外的貨幣為主(外幣為主)

7

借方、 貸方 �����、 借方

8

流動(dòng)性強(qiáng)弱

9

特定單位或者組織�����、空間范圍

10

編制記賬憑證,登記賬簿

11

過(guò)去����、擁有或控制、經(jīng)濟(jì)利益

12

年度終了后的次日

13

經(jīng)營(yíng)成果�����、多步式

14

劃線更正法�、補(bǔ)充登記法

15

訂本式

二、 單選題

2����、:

題號(hào)

答案

題號(hào)

答案

題號(hào)

答案

題號(hào)

答案

題號(hào)

答案

題號(hào)

答案

1

C

6

D

11

D

16

B

21

D

26

A

2

A

7

C

12

A

17

C

22

B

27

A

3

D

8

B

13

B

18

C

23

C

28

C

4

B

9

C

14

A

19

C

24

B

29

D

5

D

10

B

15

A

20

B

25

A

30

A

題號(hào)

答案

題號(hào)

答案

31

C

36

D

32

A

37

B

33

3�����、A

38

B

34

B

39

B

35

B

40

B

三�、多項(xiàng)選擇題:

題號(hào)

答案

題號(hào)

答案

題號(hào)

答案

題號(hào)

答案

1

A、D

6

A����、C����、D

11

A�、B、D

16

A��、B��、C

2

A���、B�����、D

7

B�����、C

12

C���、D

17

A、B���、C��、D

3

A�����、B��、C���、

8

B����、D

13

B�、D

18

A、B���、C、D

4

B�����、C�、D

9

C、D

14

A、B�、D

19

A、C

5

A���、B�、C

10

A���、D

15

C���、D

20

A、B�����、C���、D

題號(hào)

答案

題號(hào)

答案

4�、

21

A�����、B�、C、D

26

B、C

22

A�����、B��、C�����、D

27

A���、C�、

23

A���、B����、C����、D

28

A���、B��、D

24

A��、B

29

A��、D�����、

25

A��、B�、D

30

A、B���、C�、

四 �、判斷題:

題號(hào)

答案

題號(hào)

答案

題號(hào)

答案

題號(hào)

答案

題號(hào)

答案

1

×

6

×

11

√

16

√

21

×

2

×

7

×

12

√

17

×

22

√

3

×

8

×

13

×

18

5、

×

23

×

4

√

9

×

14

√

19

×

24

×

5

√

10

×

15

×

20

×

25

×

五����、綜合題:

1、 ⑴會(huì)計(jì)科目錯(cuò)誤(1分)�,用紅字更正法 (1分)

借:制造費(fèi)用 — 16000 借:生產(chǎn)成本 16000

貸:原材料 — 16000 (1分) 貸:原材料 16000 (1分)

⑵金額錯(cuò)誤(1分)�����,用紅字更正法(1分) 借:生產(chǎn)成本

6�����、 — 2000

貸:原材料 — 2000 (1分)

⑶金額錯(cuò)誤(1分)�����,用補(bǔ)充登記法(1分) 借:生產(chǎn)成本 6000

貸:原材料 6000 (1分)

2�、

收款憑證

應(yīng)借科目:銀行存款 2010年3月20日 收字第1號(hào)(業(yè)務(wù)號(hào):4)

7���、

摘要

應(yīng)貸科目

金額

記賬

總賬科目

明細(xì)科目

收回貨款

應(yīng)收賬款

B企業(yè)

70 000

合計(jì)

¥70 000

會(huì)計(jì)主管 記賬 復(fù)核 制單

收款憑證

應(yīng)借科目:銀行存款 2010年3月29日 �

8�����、0; 收字第2號(hào)(業(yè)務(wù)號(hào):6)

摘要

應(yīng)貸科目

金額

記賬

總賬科目

明細(xì)科目

借入長(zhǎng)期借款

長(zhǎng)期借款

500 000

合計(jì)

¥500 000

會(huì)計(jì)主管 記賬 復(fù)核 制單

付款憑證

應(yīng)貸科目:銀行存款 2010 年 3 月 3 日

9���、 付字第1號(hào)(業(yè)務(wù)號(hào):1)

摘要

應(yīng)借科目

金額

記賬

總賬科目

明細(xì)科目

償還到期借款

短期借款

200 000

合計(jì)

¥200 000

會(huì)計(jì)主管 記賬 復(fù)核 制單

付款憑證

應(yīng)貸科目:銀行存款

10、 2010年3月12日 付字第2號(hào)(業(yè)務(wù)號(hào):3)

摘要

應(yīng)借科目

金額

記賬

總賬科目

明細(xì)科目

提現(xiàn)

現(xiàn)金

10 000

合計(jì)

¥10 000

會(huì)計(jì)主管 記賬

11����、 復(fù)核 制單

轉(zhuǎn)賬憑證

2010年3月8日 轉(zhuǎn)字第1號(hào)(業(yè)務(wù)號(hào):2)

摘要

總賬科目

明細(xì)科目

借方金額

貸方金額

記賬

購(gòu)買材料

原材料

A材料

80 000

應(yīng)付賬款

甲企業(yè)

80 000

合計(jì)

¥80 000

¥80 00

12�、0

會(huì)計(jì)主管 記賬 復(fù)核 制單

轉(zhuǎn)賬憑證

2010年3月25日 轉(zhuǎn)字第2號(hào)(業(yè)務(wù)號(hào):5 )

摘要

總賬科目

明細(xì)科目

借方金額

貸方金額

記賬

收到投資者投入汽車一輛

固定資產(chǎn)

150 000

實(shí)收資本

150 000

合計(jì)

13����、

¥150 000

¥150 000

會(huì)計(jì)主管 記賬 復(fù)核 制單

3�、

銀行存款余額調(diào)節(jié)表

2010年 6 月 30 日 單位:元

項(xiàng)目

金額

項(xiàng)目

金額

銀行存款日記賬余額

加:銀行已收,企業(yè)未收

減:銀行已付���,企業(yè)未付

10,000

2,000

1,000

銀行對(duì)賬單余額

加:企業(yè)已收��,銀行未收

減:企業(yè)已付����,銀行未付

16,000

1,000

6,000

調(diào)節(jié)后余額

11,000

調(diào)節(jié)后余額

14���、

11,000

答:企業(yè)可動(dòng)用的銀行存款為11000元���;(3分)企業(yè)不能根據(jù)“銀行存款余額調(diào)節(jié)表”調(diào)整“銀行存款”賬戶金額,而應(yīng)在收到未達(dá)賬項(xiàng)有關(guān)收付款憑證時(shí)��,方可入賬����。

4����、 ⑴��、貨幣幣資金= 3,000+256,000+125,000=384,000

⑵���、應(yīng)收賬款 = 100,000+30,000+1,500-15,000=116,500

⑶�、預(yù)付賬款 = 52,000+25,000=77000

⑷��、存 貨 = 143,000+95,000+32,000+348,000-1,600=616,400

⑸����、固定資產(chǎn) = 600,000-120,000=480,000

15、

⑹��、應(yīng)付賬款 = 2,000+35,000+65,000=102,000

⑺�����、預(yù)收賬款 = 61,500+20,000=81,500

⑻�����、未分配利潤(rùn)= 238,000-42,000=196,000

5���、每一個(gè)會(huì)計(jì)分錄2分共28分

⑴借:銀行存款 21000 ⑵借:原材料 40000

貸:現(xiàn)金 21000 貸:銀行存款 40000

⑶借:其他應(yīng)收款 1000

16�����、 ⑷借:銀行存款 50000

貸:現(xiàn)金 1000 貸:主營(yíng)業(yè)務(wù)收入 50000

⑸借:生產(chǎn)成本 5000 ⑹借:營(yíng)業(yè)費(fèi)用 890

貸:原材料 5000 現(xiàn) 金 110

貸:其他應(yīng)收款

17�����、 1000

⑺借:管理費(fèi)用 460 ⑻借:主營(yíng)業(yè)務(wù)成本 30000

貸:銀行存款 460 貸:庫(kù)存商品 30000

⑼-1借:主營(yíng)業(yè)務(wù)收入 50000 ⑼-2 借:本年利潤(rùn) 31350

貸:本年利潤(rùn) 50000 貸:主營(yíng)業(yè)務(wù)成本 30000

18���、 營(yíng)業(yè)費(fèi)用 890

管理費(fèi)用 460

本年利潤(rùn)

───┬──── 所得稅=18650*25=4662.5

30000 │ 50000

460 │

890 │

───┬────

18650

⑼-3 借:所得稅 4662.50 ⑼-4 借:本年利潤(rùn)

19、 4662.50

貸:應(yīng)交稅金—應(yīng)交所得稅 4662.50 貸:所得稅 4662.50

⑽-1借:本年利潤(rùn) 13987.50 ⑽-2 借:利潤(rùn)分配 1398.75

貸:利潤(rùn)分配 13987.50 貸:盈余公積 1398.75

6��、每一個(gè)空0.5分共計(jì)14分

利 潤(rùn) 表

編制單位:

20�����、 年度 單位:元

項(xiàng) 目

本 年 累 計(jì) 數(shù)

一�����、營(yíng)業(yè)務(wù)收入

950000

減:營(yíng)業(yè)務(wù)成本

610000

營(yíng)業(yè)務(wù)稅金及附加

30000

銷售費(fèi)用

40000

管理費(fèi)用

110000

財(cái)務(wù)費(fèi)用

20000

資產(chǎn)減值損失

加:投資收益

12000

二�����、營(yíng)業(yè)務(wù)利潤(rùn)

152000

加:營(yíng)業(yè)外收入

40000

減:營(yíng)業(yè)外支出

76000

三

21、�����、利潤(rùn)總額

116000

減:所得稅

29000

四��、凈利潤(rùn)

87000

7、

銀行存款余額調(diào)節(jié)表

2010年 6 月 30 日 單位:元

項(xiàng)目

金額

項(xiàng)目

金額

銀行存款日記賬余額

加:銀行已收,企業(yè)未收

減:銀行已付����,企業(yè)未付

238,000

30,000

15,000

銀行對(duì)賬單余額

加:企業(yè)已收,銀行未收

減:企業(yè)已付����,銀行未付

243,000

25,000

15,000

調(diào)節(jié)后余額

253,000

調(diào)節(jié)后余額

253,000

8���、

⑴ 借:生產(chǎn)成本——A產(chǎn)品 21900

22����、

——B產(chǎn)品 18100

貸:原材料 40000

⑵借:制造費(fèi)用 2000

貸:原材料 2000

⑶ 借:庫(kù)存現(xiàn)金 30000

貸:銀行存款 30000

⑷ 借:應(yīng)付職工薪酬 24000

貸:庫(kù)存現(xiàn)金 24000

⑸ 借:材料采購(gòu)—甲材料 15

23���、000

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 2380

貸:銀行存款 17380

借:原材料—甲材料 15000

貸:材料采購(gòu) 15000

⑹借:材料采購(gòu)—乙材料 40000

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 6800

貸:應(yīng)付票據(jù) 46800

⑺ 借:材料采購(gòu)—乙材料 600

貸:庫(kù)存現(xiàn)金

24��、 600

借:原材料—乙材料 40600

貸:材料采購(gòu)—乙材料 40600

⑻ 借:銀行存款 3000

貸:應(yīng)收賬款 3000

⑼ 借:應(yīng)交稅費(fèi) 1000

貸:銀行存款 1000

⑽ 借:生產(chǎn)成本—A產(chǎn)品 10000

—B產(chǎn)品 10000

制造費(fèi)用 3000

25����、 管理費(fèi)用 1000

貸:應(yīng)付職工薪酬 24000

⑾借:生產(chǎn)成本—A產(chǎn)品 1400

—B產(chǎn)品 1400

制造費(fèi)用 420

管理費(fèi)用 140

貸:應(yīng)付職工薪酬 3360

⑿ 借:制造費(fèi)用 2380

管理費(fèi)用 780

貸:累計(jì)折舊 3160

⒀ 借:制造費(fèi)用

26、 1400

貸:銀行存款 1400

⒁ 借:借:生產(chǎn)成本—A產(chǎn)品 4600

—B產(chǎn)品 4600

貸:制造費(fèi)用 9200

制造費(fèi)用

⑵

2000

⑽

3000

⑾

420

⑿

2380

⒀

1400

9200

⒂ 借:庫(kù)存商品—A產(chǎn)品 37900

貸:生產(chǎn)成本—A產(chǎn)品

27���、37900

生產(chǎn)成本——A產(chǎn)品

⑴

21900

⑽

10000

⑾

1400

⒁

4600

37900

⒃ 借:應(yīng)收賬款 131040

貸:主營(yíng)業(yè)務(wù)收入—A 50400

—B 61600

應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額)19040

⒄ 借:主營(yíng)業(yè)務(wù)成本—A 36000

—B 44000

貸:庫(kù)存商品—A 3

28�����、6000

—B 44000

⒅ 借:銷售費(fèi)用 1100

貸:庫(kù)存現(xiàn)金 1100

⒆ 借:財(cái)務(wù)費(fèi)用 5000

貸:銀行存款 5000

⒇ 借:管理費(fèi)用 1200

貸:銀行存款 1200

(21)借:待處理財(cái)產(chǎn)損溢—待處理流動(dòng)資產(chǎn)損溢 1120

貸:原材料 1120

借:營(yíng)業(yè)外支出

29、 1120

貸:待處理財(cái)產(chǎn)損溢—待處理流動(dòng)資產(chǎn)損溢 1120

(22)借:其他應(yīng)付款 351

貸:其他業(yè)務(wù)收入 300

應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額) 51

借: 其他業(yè)務(wù)成本 200

貸: 原材料---包裝物 200

(23)借:銀行存款 2340

貸:其他業(yè)務(wù)收入 2000

應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額) 340

借:其他

30��、業(yè)務(wù)成本 1500

貸:原材料 1500

(24)借:所得稅費(fèi)用 5565

貸:應(yīng)交稅費(fèi)—應(yīng)交所得稅 5565

(25)借:主營(yíng)業(yè)務(wù)收入 112000

其他業(yè)務(wù)收入 2300

貸:本年利潤(rùn) 114300

借:本年利潤(rùn) 97605

貸:主營(yíng)業(yè)務(wù)成本 80000

31�����、 其他業(yè)務(wù)成本 1700

銷售費(fèi)用 1100

管理費(fèi)用 3120

財(cái)務(wù)費(fèi)用 5000

營(yíng)業(yè)外支出在 1120

所得稅費(fèi)用 5565

(26)借:本年利潤(rùn) 16695

貸:利潤(rùn)分配—未分配利潤(rùn) 166995

借:利潤(rùn)分配—提取盈余公積 1669.5

貸:盈余公積參與 1669.5

借:利潤(rùn)分配—未分配利潤(rùn) 1669.5

貸:利潤(rùn)分配—提取盈余公積 1669.5

6 / 6文檔可自由編輯打印

會(huì)計(jì)大??倧?fù)習(xí)參考答案

會(huì)計(jì)大??倧?fù)習(xí)參考答案